Expatrié-e en Thaïlande avec des revenus à l’étranger : faut-il payer des impôts en Thaïlande ?

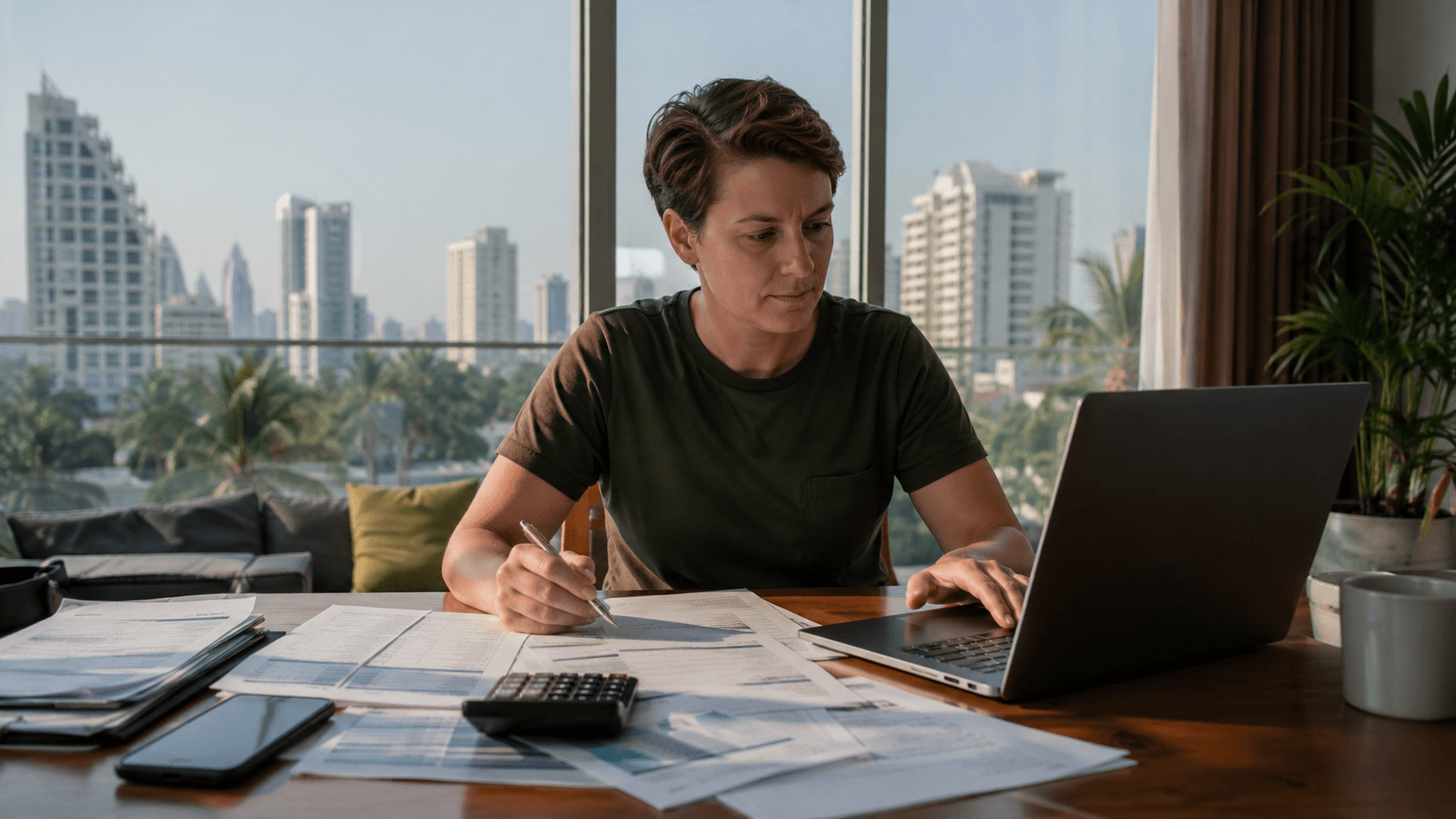

Un-e expatrié-e vivant en Thaïlande peut continuer à percevoir des revenus professionnels depuis l’étranger : salaire versé par une entreprise étrangère, activité indépendante pour des clients hors de Thaïlande, consulting, revenus d’une société étrangère, prestations en ligne, etc.

La question fiscale est alors importante : ces revenus sont-ils imposables en Thaïlande ?

La réponse courte est : oui, c’est possible. Mais tout dépend de trois éléments essentiels : votre résidence fiscale en Thaïlande, le lieu réel où l’activité est exercée, et le fait de transférer ou non ces revenus vers la Thaïlande.

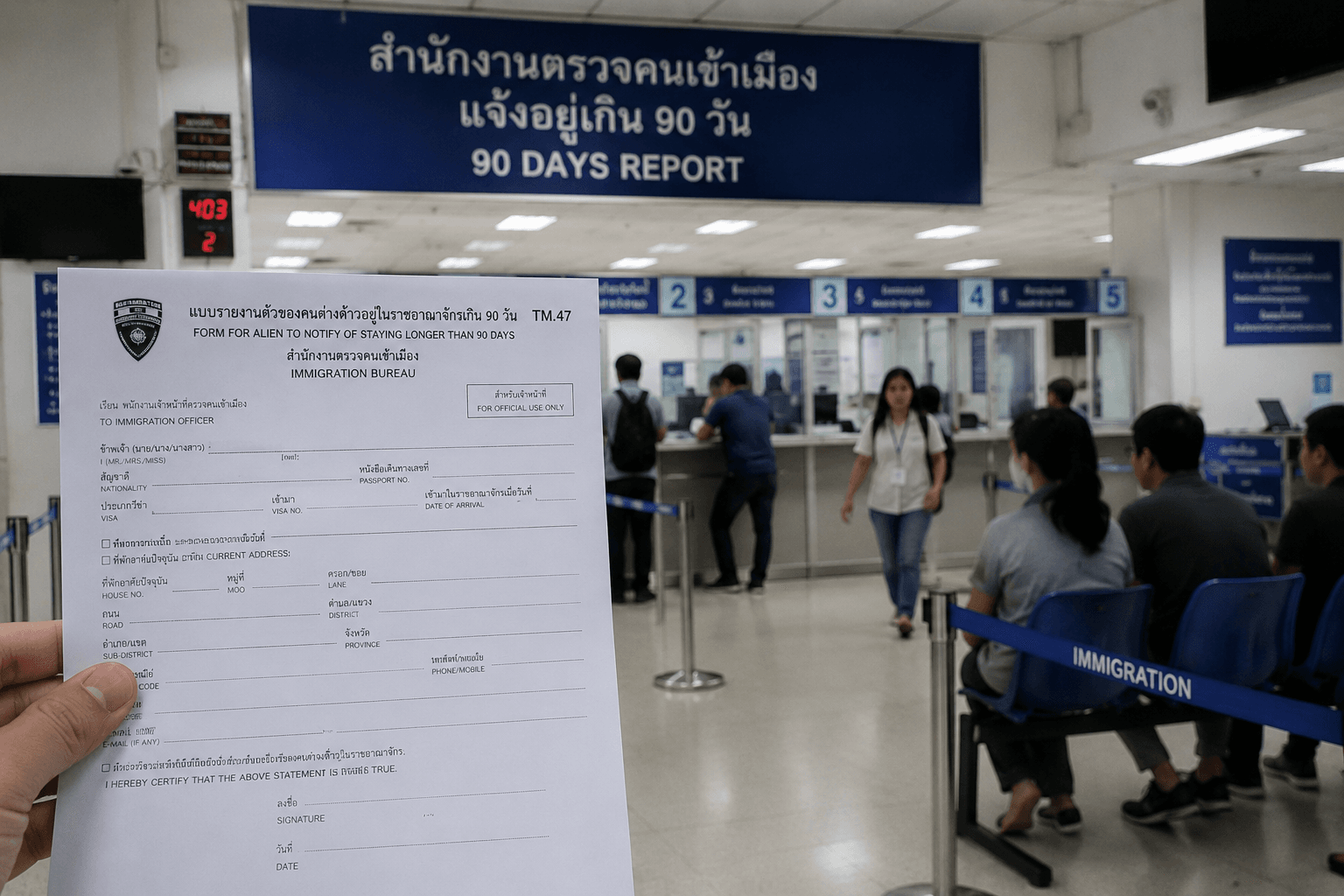

La résidence fiscale en Thaïlande : la règle des 180 jours

En Thaïlande, une personne est généralement considérée comme résidente fiscale si elle séjourne dans le pays 180 jours ou plus au cours d’une année civile. Cette notion est importante, car le traitement fiscal n’est pas le même pour une personne résidente fiscale et pour une personne non-résidente.

Une personne non-résidente est en principe imposable en Thaïlande uniquement sur ses revenus de source thaïlandaise.

Une personne résidente fiscale thaïlandaise peut, en revanche, être imposée sur ses revenus de source thaïlandaise, mais aussi sur certains revenus de source étrangère lorsqu’ils sont transférés en Thaïlande.

Revenus étrangers : ce qui a changé depuis 2024

Depuis le 1er janvier 2024, la Thaïlande applique une interprétation plus stricte des revenus de source étrangère. Avant cette date, de nombreux expatrié-e-s considéraient qu’un revenu gagné à l’étranger puis transféré en Thaïlande une année plus tard n’était généralement pas imposable en Thaïlande. Cette approche a changé.

Désormais, lorsqu’une personne est résidente fiscale thaïlandaise, un revenu étranger gagné à partir du 1er janvier 2024 peut être imposable en Thaïlande lorsqu’il est transféré vers la Thaïlande, même si le transfert intervient dans une année fiscale ultérieure.

Autrement dit, laisser l’argent à l’étranger pendant quelques mois ou quelques années ne suffit plus nécessairement à éviter l’imposition thaïlandaise si cet argent est ensuite rapatrié en Thaïlande.

Le point clé : où l’activité est-elle réellement exercée ?

Il faut distinguer deux situations :

- Première situation : l’activité est réellement exercée en dehors de la Thaïlande. Par exemple, une personne vit une partie de l’année en Thaïlande, mais exerce physiquement son activité professionnelle lors de séjours à l’étranger. Dans ce cas, le revenu peut être considéré comme un revenu de source étrangère. S’il est ensuite transféré en Thaïlande par une personne résidente fiscale thaïlandaise, il peut devenir imposable en Thaïlande.

- Deuxième situation : l’activité est facturée ou payée depuis l’étranger, mais le travail est effectué physiquement depuis la Thaïlande. C’est le cas typique du télétravail, du consulting en ligne, du freelancing ou d’une activité indépendante réalisée depuis un ordinateur en Thaïlande pour des clients étrangers. Dans ce cas, le fait que le client, l’employeur ou le compte bancaire soit à l’étranger ne suffit pas forcément à considérer que le revenu est entièrement étranger. Si le travail est réalisé depuis la Thaïlande, les autorités fiscales peuvent considérer qu’il s’agit d’un revenu lié à une activité exercée en Thaïlande. C’est l’un des points les plus sensibles pour les digital nomads, freelances et entrepreneur-e-s expatrié-e-s.

Exemple simple

Une personne vit en Thaïlande plus de 180 jours par an. Elle travaille pour des clients européens, facture depuis une structure étrangère et reçoit l’argent sur un compte bancaire hors de Thaïlande.

Si elle laisse cet argent à l’étranger, la situation fiscale thaïlandaise dépendra notamment de la qualification exacte du revenu et du lieu d’exercice de l’activité.

Si elle transfère ensuite tout ou partie de ces revenus vers son compte thaïlandais, ces sommes peuvent entrer dans le champ de l’impôt thaïlandais, surtout si elles correspondent à des revenus gagnés à partir du 1er janvier 2024.

Si, en plus, le travail a été réalisé physiquement depuis la Thaïlande, le risque fiscal est plus élevé.

Les revenus déjà accumulés avant 2024

Les revenus de source étrangère gagnés avant le 1er janvier 2024 bénéficient d’un traitement différent. Selon les clarifications publiées par les autorités fiscales thaïlandaises, les revenus étrangers gagnés avant cette date ne sont pas imposables en Thaïlande lorsqu’ils sont transférés plus tard dans le pays.

Cette distinction est importante pour les expatrié-e-s disposant d’épargne ancienne, de revenus accumulés avant leur installation en Thaïlande, ou de capitaux constitués avant 2024.

Il est toutefois recommandé de conserver des preuves claires : relevés bancaires, historique des comptes, justificatifs de revenus, dates d’acquisition des fonds, documents fiscaux étrangers, contrats ou attestations.

Et si les revenus ont déjà été imposés dans un autre pays ?

Le fait qu’un revenu ait déjà été imposé à l’étranger ne signifie pas automatiquement qu’il ne doit jamais être déclaré en Thaïlande.

En revanche, une convention fiscale entre la Thaïlande et le pays concerné peut permettre d’éviter une double imposition. Selon les cas, l’impôt payé à l’étranger peut être pris en compte sous forme de crédit d’impôt en Thaïlande.

C’est notamment pour cette raison qu’il est important de conserver les certificats fiscaux, avis d’imposition, attestations de retenue à la source et preuves de paiement d’impôt à l’étranger.

Quel taux d’imposition en Thaïlande ?

L’impôt sur le revenu des personnes physiques en Thaïlande est progressif. Les premiers 150’000 THB (environ € 3’985.- au moment de la rédaction de cet article, en juin 2027) de revenu imposable annuel sont exonérés, puis les taux augmentent par tranches, jusqu’à 35 % pour les revenus les plus élevés.

Il ne faut toutefois pas confondre revenu brut et revenu imposable. Selon la nature des revenus, certaines déductions ou abattements peuvent s’appliquer.

La situation d’un-e salarié-e, d’un-e indépendant-e, d’un-e dirigeant-e de société, d’un-e retraité-e avec revenus accessoires ou d’un-e investisseur-e ne sera donc pas forcément traitée de la même manière.

Attention à ne pas confondre fiscalité, visa et permis de travail

Le fait de payer ou non des impôts en Thaïlande ne règle pas la question du droit de travailler. Un-e expatrié-e peut avoir une problématique fiscale, mais aussi une problématique d’immigration et de permis de travail. Exercer une activité lucrative depuis la Thaïlande, même pour des clients étrangers, peut soulever des questions distinctes du simple impôt sur le revenu.

Certaines catégories de visas, comme le LTR Visa pour certains profils de professionnels travaillant depuis la Thaïlande, prévoient des règles spécifiques. Mais ces cas restent particuliers et ne doivent pas être généralisés à tous les expatrié-e-s.

Faut-il déclarer ses revenus étrangers en Thaïlande ?

Une personne résidente fiscale thaïlandaise qui transfère en Thaïlande des revenus étrangers imposables doit en principe les intégrer dans sa déclaration fiscale thaïlandaise.

Les autorités thaïlandaises peuvent demander des preuves concernant l’origine des fonds, l’année durant laquelle les revenus ont été gagnés, le pays d’imposition initial, ainsi que la nature exacte des revenus.

En pratique, il est donc fortement conseillé de séparer clairement :

- Les revenus gagnés avant 2024 ;

- Les revenus gagnés après le 1er janvier 2024 ;

- L’épargne déjà constituée avant l’installation en Thaïlande ;

- Les revenus professionnels actifs ;

- Les revenus d’investissement ;

- Les sommes effectivement transférées vers la Thaïlande.

Une bonne traçabilité bancaire peut éviter de nombreuses difficultés.

Une possible évolution des règles

La fiscalité thaïlandaise sur les revenus étrangers reste un sujet en évolution.

Des discussions ont eu lieu concernant un éventuel assouplissement pour certains revenus étrangers transférés en Thaïlande dans un délai limité. Mais tant qu’une mesure n’est pas officiellement adoptée et entrée en vigueur, il faut rester prudent et appliquer les règles effectivement en vigueur.

Pour les expatrié-e-s ayant des revenus importants, une société étrangère, plusieurs pays de résidence, une activité indépendante ou une situation familiale complexe, l’avis d’un fiscaliste connaissant à la fois la Thaïlande et le pays d’origine est vivement recommandé.

Conclusion

Un-e expatrié-e en Thaïlande ayant une activité professionnelle lucrative en dehors du pays peut être imposé-e en Thaïlande, surtout s’il ou elle devient résident-e fiscal-e thaïlandais-e et transfère ses revenus vers la Thaïlande.

La situation est encore plus sensible lorsque le travail est réalisé physiquement depuis la Thaïlande, même si les clients, l’employeur ou le compte bancaire sont situés à l’étranger.

La règle à retenir est donc simple : vivre en Thaïlande tout en gagnant de l’argent à l’étranger ne signifie pas automatiquement que ces revenus échappent à l’impôt thaïlandais.

Avant de transférer des revenus étrangers vers la Thaïlande, mieux vaut vérifier leur origine, leur année d’acquisition, leur imposition éventuelle à l’étranger et leur qualification fiscale.

Vous cherchez à estimer le vrai coût de la vie en Thaïlande ? Sur ExpatThailande.com, comparez les budgets et retours d’expérience d’expatriés selon les villes et les profils.

Partager ce contenu:

Voir aussi :