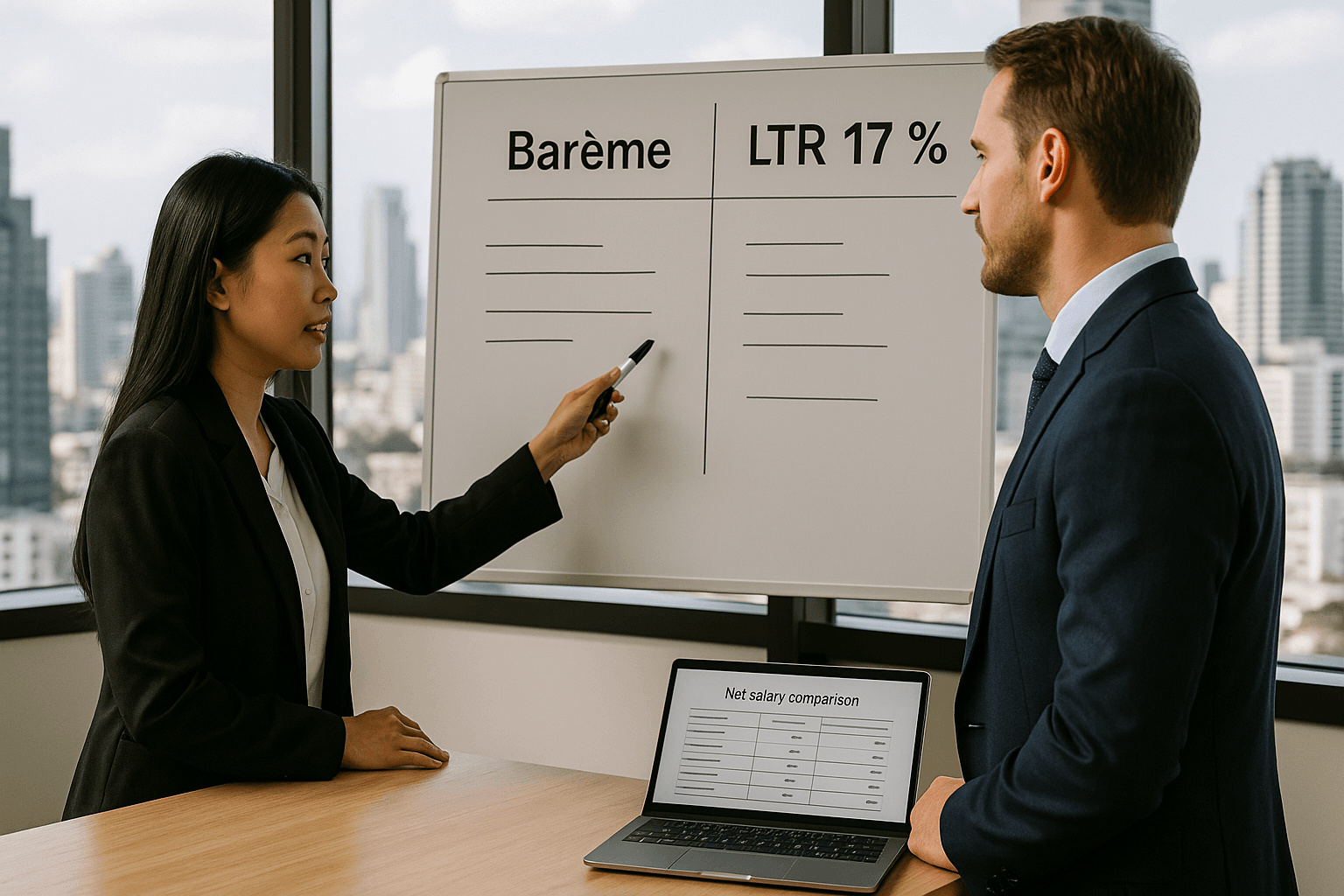

Salarié(e) expatrié(e) : statut classique vs. LTR (17 %) — lequel est le plus avantageux en Thaïlande ?

Entre statut “classique” (visa B/ordre de mission) et LTR, l’impôt peut varier fortement en Thaïlande. Tour d’horizon pour faire le bon choix.

Statut classique : barème progressif & obligations

Revenus d’emploi imposés au barème, déclarations PND 91/90 (papier 31 mars / e-filing 8–9 avril selon année), acomptes/withholding par l’employeur. DTA possible (Double Tax Agreement, convention contre la double imposition en français) pour crédits d’impôt. Voir la liste DTA.

LTR : à qui cela profite ?

- Highly-Skilled Professional : taux unique 17 % (retenue finale) si l’employeur et le secteur sont éligibles ; facilités immigration/travail.

- Communication officielle LTR : exemption d’overseas income (selon catégorie) et démarches simplifiées (report 90 j → annuel, etc.). Confirmez noircis de votre cas avec BOI/TRD.

Quand le LTR vaut vraiment la peine ?

- Salaires élevés (>brackets supérieurs) dans un secteur ciblé + employeur éligible → 17 % compétitif vs barème.

- Besoin de mobilité (multi-entrées, digital work permit) et réduction de paperasse.

- Revenus étrangers importants non rapatriés ou couverts par l’exemption LTR annoncée.

Quand rester en statut classique ?

- Pas d’éligibilité LTR (secteur/critères).

- Rémunération modérée + déductions/allocations rendant le barème proche/inférieur à 17 %.

- Situation DTA favorable (crédit d’impôt suffisant).

Méthode en 3 étapes

- Simulez barème vs 17 % (salaire net, avantages).

- Vérifiez les critères LTR auprès du BOI.

- Anticipez revenus étrangers (remittance/DTA).

Partager ce contenu:

Voir aussi :