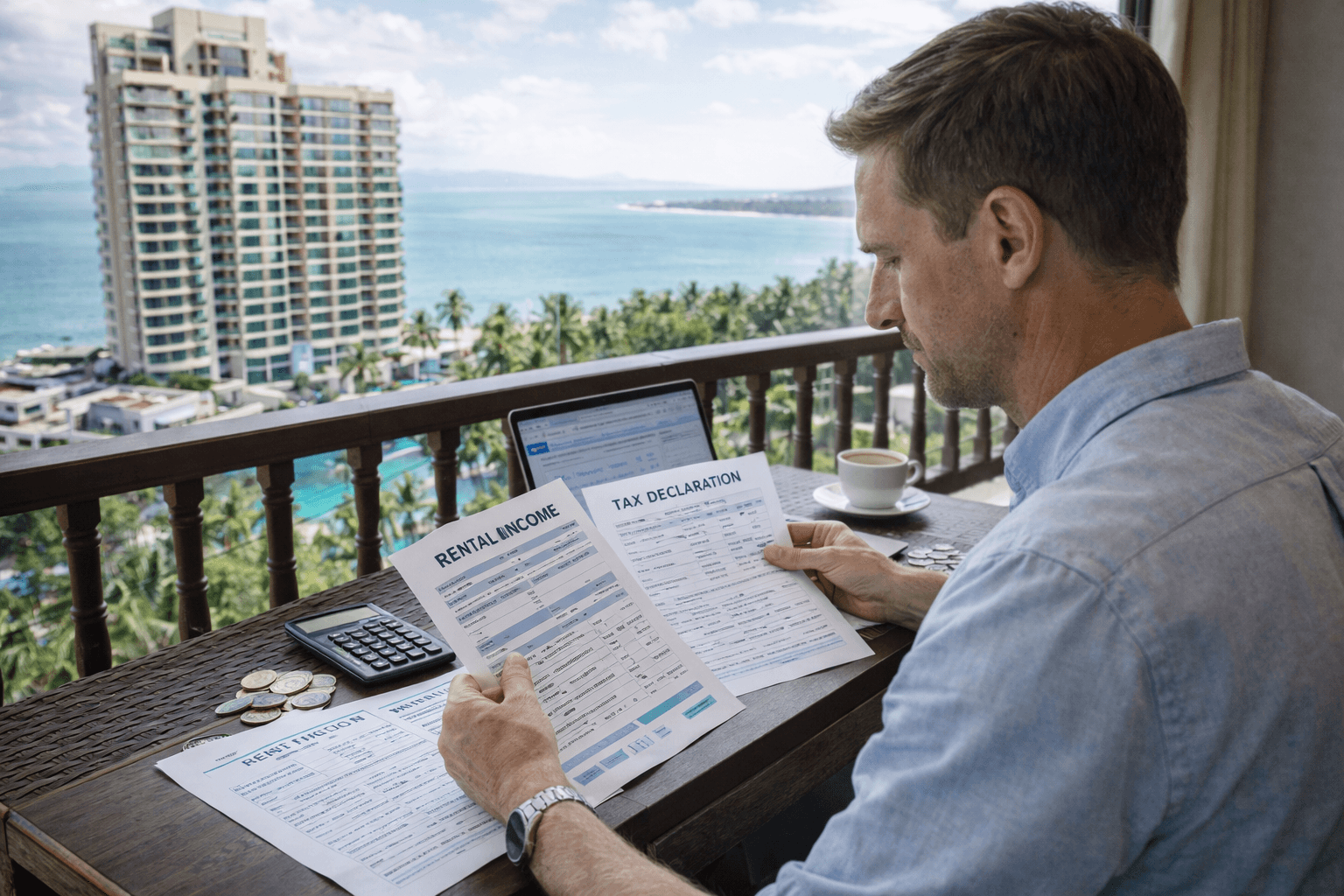

Revenus locatifs en Thaïlande : exemple concret et chiffré d’un condo mis en location

La fiscalité immobilière en Thaïlande peut sembler abstraite tant qu’elle reste théorique. Pour mieux comprendre ce que cela représente réellement, rien ne vaut un exemple concret, basé sur une situation fréquente chez les expatriés et investisseurs étrangers : un condo mis en location longue durée. Voici un cas pratique réaliste, avec les taxes réellement applicables et leur impact sur la rentabilité.

Le scénario de départ

Prenons le cas suivant :

• Un condo situé à Pattaya ;

• Loué en longue durée ;

• Loyer mensuel : 30’000 THB ;

• Revenus locatifs annuels : 360’000 THB ;

• Locataire : une entreprise ;

• Propriétaire étranger, résident fiscal en Thaïlande.

Ce type de situation est très courant pour les investisseurs étrangers.

Étape 1 : la withholding tax de 15 %

Lorsque le locataire est une entreprise, la loi thaïlandaise impose une retenue à la source de 15 % sur le loyer brut.

Calcul :

• 15 % de 360’000 THB = 54’000 THB

Conséquence directe :

• Le propriétaire ne reçoit que 306’000 THB ;

• Les 54’000 THB sont versés directement au fisc thaïlandais ;

• Cette somme n’est pas perdue : elle constitue un acompte d’impôt.

Étape 2 : déclaration et calcul de l’income tax

Les revenus locatifs doivent ensuite être déclarés dans la déclaration annuelle.

Dans cet exemple, appliquons une déduction forfaitaire de 30 % :

• Revenus bruts : 360’000 THB ;

• Déduction : 108’000 THB ;

• Revenu imposable : 252’000 THB.

Selon le barème progressif de l’impôt sur le revenu, supposons que l’impôt total dû soit :

• 40’000 THB

Comparaison avec la withholding tax déjà payée :

• Impôt réel : 40’000 THB ;

• Retenue déjà versée : 54’000 THB.

Résultat :

• 14’000 THB en trop, récupérables ou imputables ;

• La withholding tax n’est donc pas une perte sèche.

Étape 3 : la Land and Building Tax (taxe foncière)

Indépendamment des loyers, le propriétaire doit s’acquitter chaque année de la Land and Building Tax.

Hypothèse :

• Valeur officielle du condo : 3’000’000 THB ;

• Usage : bien mis en location ;

• Taux approximatif : 0,02 %.

Montant annuel :

• 600 THB par an.

Cette taxe est due :

• Même si le logement est vacant ;

• Même si les loyers baissent.

Résumé financier annuel

Sur une année complète :

• Loyers bruts : 360’000 THB ;

• Impôt réel (income tax) : 40’000 THB ;

• Taxe foncière : 600 THB.

Soit une fiscalité totale d’environ :

• 40’600 THB par an, soit un peu plus de 11 % des loyers bruts.

Ce chiffre peut varier selon :

• La méthode de déduction ;

• La situation fiscale globale du propriétaire ;

• Le type de locataire.

Et dans le pays d’origine ?

Si le propriétaire est encore résident fiscal de son pays d’origine :

• Les revenus locatifs doivent en général être déclarés ;

• L’impôt payé en Thaïlande est imputable ou exonéré grâce aux conventions fiscales ;

• Dans la majorité des cas, il n’y a pas de double imposition, mais la déclaration reste obligatoire.

Ce que cet exemple montre clairement

• La fiscalité existe, mais elle est prévisible ;

• La withholding tax est souvent mal comprise ;

• L’impôt réel peut être inférieur à la retenue initiale ;

• La taxe foncière est faible, mais systématique ;

• La rentabilité doit toujours être calculée net d’impôts.

Conclusion : une fiscalité à intégrer dès l’achat

Cet exemple concret montre que louer un condo en Thaïlande peut rester intéressant, notamment à condition d’avoir une vision réaliste de la fiscalité. Les taxes ne sont pas confiscatoires, mais elles doivent être intégrées dès le départ dans le calcul de rentabilité. Anticiper ces éléments permet d’éviter les mauvaises surprises et d’investir de manière sereine et conforme.

Partager ce contenu: