Peut-on acquérir un bien immobilier en Thaïlande avec un prêt hypothécaire suisse ?

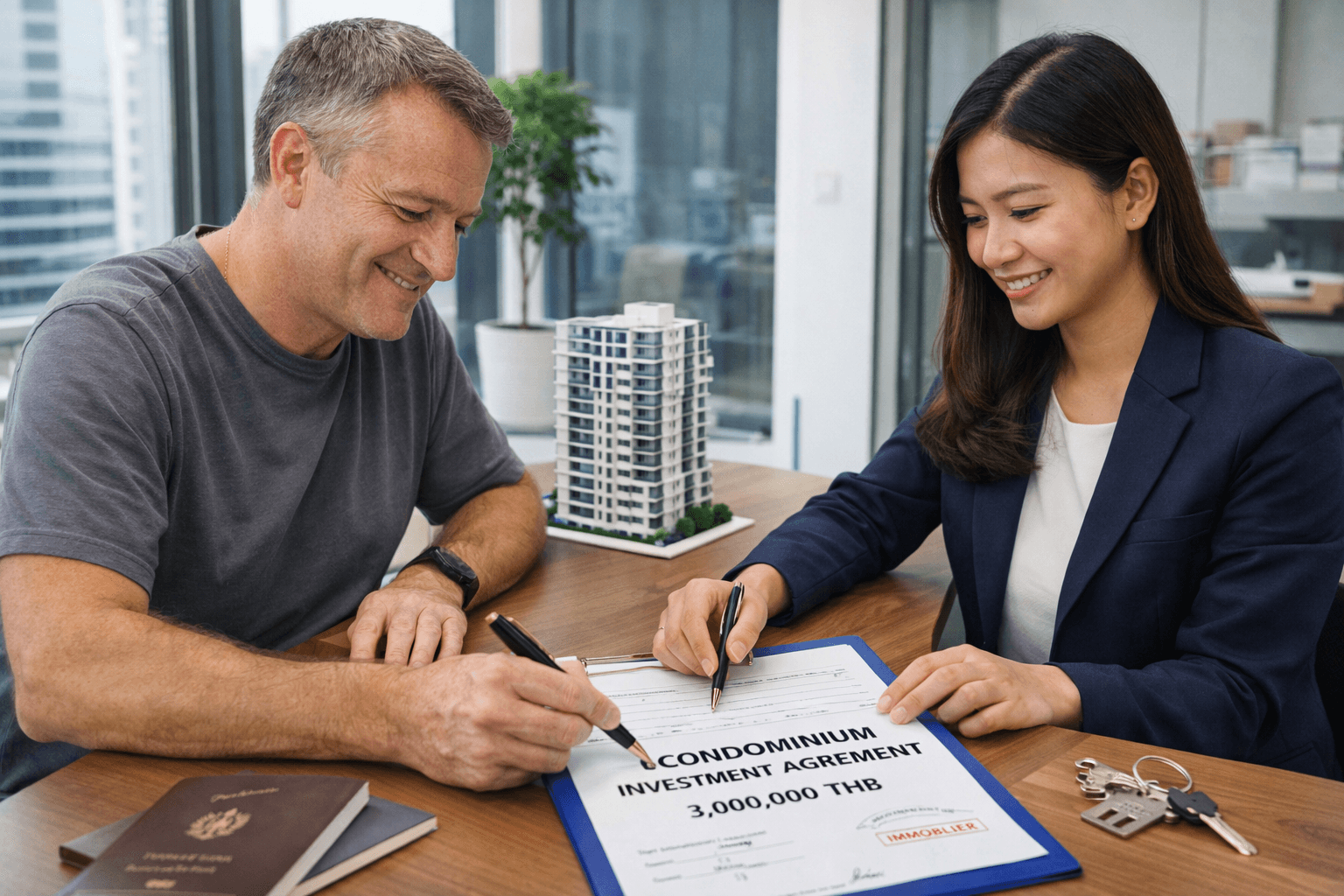

De nombreux expatriés suisses projetant de s’installer en Thaïlande souhaitent savoir s’il est possible d’acheter un condo ou une maison en contractant un prêt hypothécaire en Suisse. La réponse courte : oui, mais seulement dans des cas très particuliers, car les banques suisses ne financent jamais directement un bien situé en Thaïlande. Voici ce qu’il faut savoir pour éviter les mauvaises surprises.

Les banques suisses n’hypothèquent pas un bien situé à l’étranger

Les établissements suisses (UBS, Raiffeisen, etc.) ne prennent pas d’hypothèque sur un bien situé hors Suisse. Ils refusent donc de financer directement :

- Un condo thaïlandais ;

- Une maison sur terrain en Thaïlande ;

- Une villa achetée via leasehold.

La raison est simple : en cas d’impayé, la banque ne pourrait pas saisir le bien car il relève du droit thaïlandais.

La seule solution : utiliser un bien situé en Suisse comme garantie

C’est la méthode la plus courante pour les Suisses achetant à l’étranger. Concrètement, vous pouvez théoriquement financer un achat immobilier en Thaïlande en contractant en Suisse :

- Un prêt hypothécaire supplémentaire sur votre bien suisse existant ;

- Un rachat hypothécaire avec tirage de liquidités ;

- Une hausse du prêt si votre bien est sous-hypothéqué ;

- Un prêt lombard garanti par des placements (avoirs bancaires, portefeuille titres).

Dans ce cas, la banque suisse ne finance pas un bien thaïlandais, elle vous prête de l’argent en Suisse en utilisant votre logement suisse ou vos actifs financiers, comme garantie. Vous pouvez ensuite utiliser librement les fonds pour acheter un bien en Thaïlande (le plus souvent un condominium freehold).

Conditions typiques imposées par les banques suisses

Pour augmenter une hypothèque ou obtenir un prêt supplémentaire, les banques exigent habituellement :

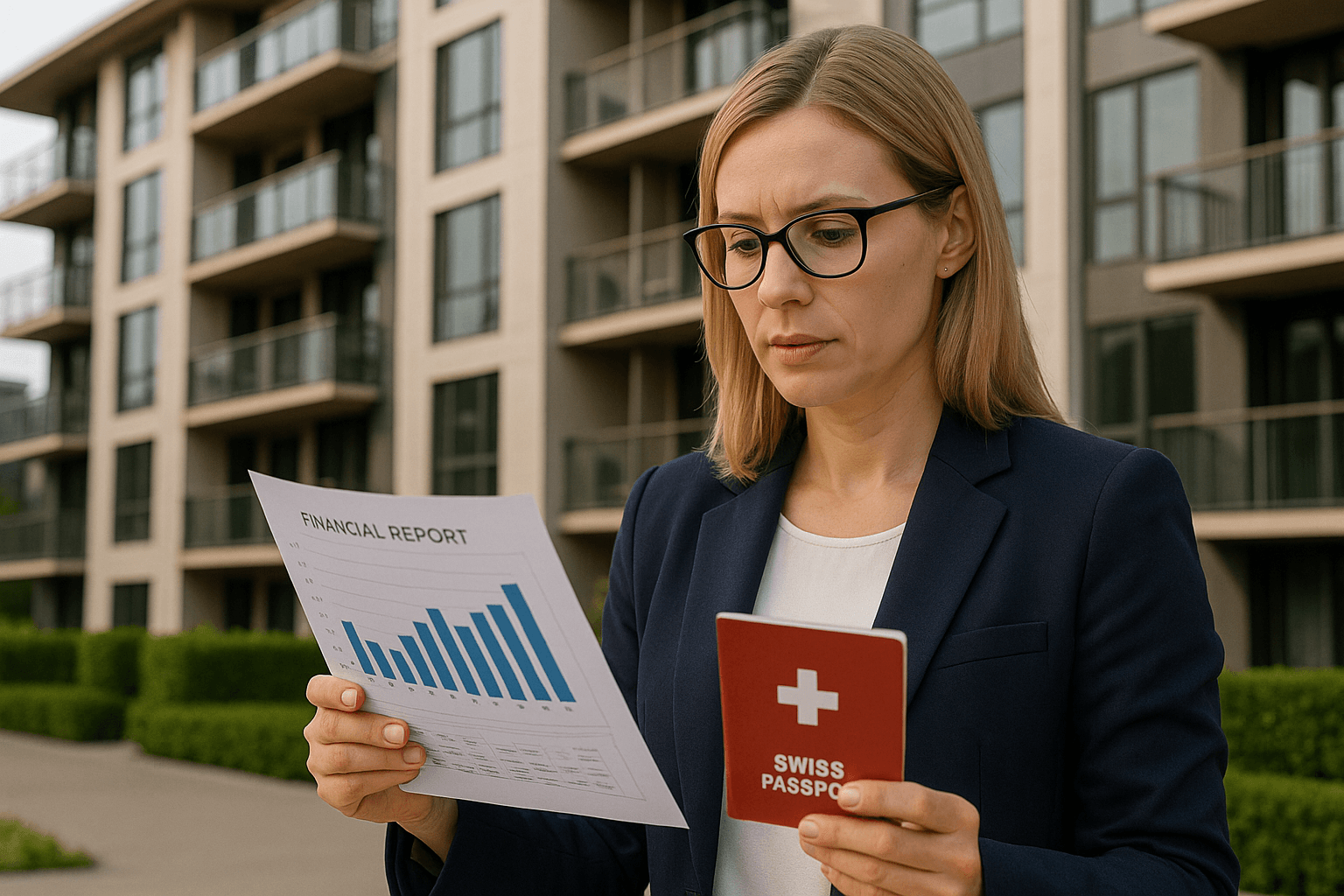

- Un revenu stable, idéalement basé en Suisse ou dans un pays jugé fiable ;

- Une capacité d’endettement conforme à la règle des 33 % ;

- Une réserve d’amortissement ;

- Un ratio de financement souvent limité (généralement max. 80 % sur le bien suisse) ;

- Des avoirs de prévoyance ou titres pour les prêts lombards.

Pour les Suisses déjà expatriés en Thaïlande, les conditions peuvent être plus strictes : certaines banques exigent un revenu suisse ou refusent les demandes provenant de non-résidents.

Pourquoi les banques suisses restent réticentes

Plusieurs raisons expliquent la prudence des banques :

- Impossibilité de prendre en gage un bien en Thaïlande ;

- Risques juridiques et incertitudes liées au droit thaïlandais ;

- Impossibilité pour la banque d’évaluer correctement le marché local ;

- Risques de change (CHF/THB) ;

- Impossibilité de revendre rapidement un actif étranger en cas de défaut.

Alternatives locales : les crédits immobiliers thaïlandais

Certaines banques thaïlandaises acceptent de financer des étrangers, notamment :

- UOB

- Bangkok Bank

- ICBC

Mais les conditions sont strictes :

- Apport de 40 à 50 % ;

- Taux d’intérêt plus élevés qu’en Suisse ;

- Remboursement sur des durées plus courtes ;

- Preuves de revenus solides et facilement vérifiables.

En résumé

Un Suisse ou une Suissesse peut financer l’achat d’un immobilier en Thaïlande, mais pas grâce à une hypothèque sur le bien thaïlandais. La seule solution réellement viable consiste à utiliser un bien situé en Suisse comme garantie ou disposer d’actifs suisses permettant un prêt lombard. Pour les expatriés disposant déjà d’un patrimoine en Suisse, c’est une stratégie efficace et fréquente. Pour les autres, un financement thaïlandais ou un achat comptant reste la solution la plus simple.

Partager ce contenu:

Voir aussi :