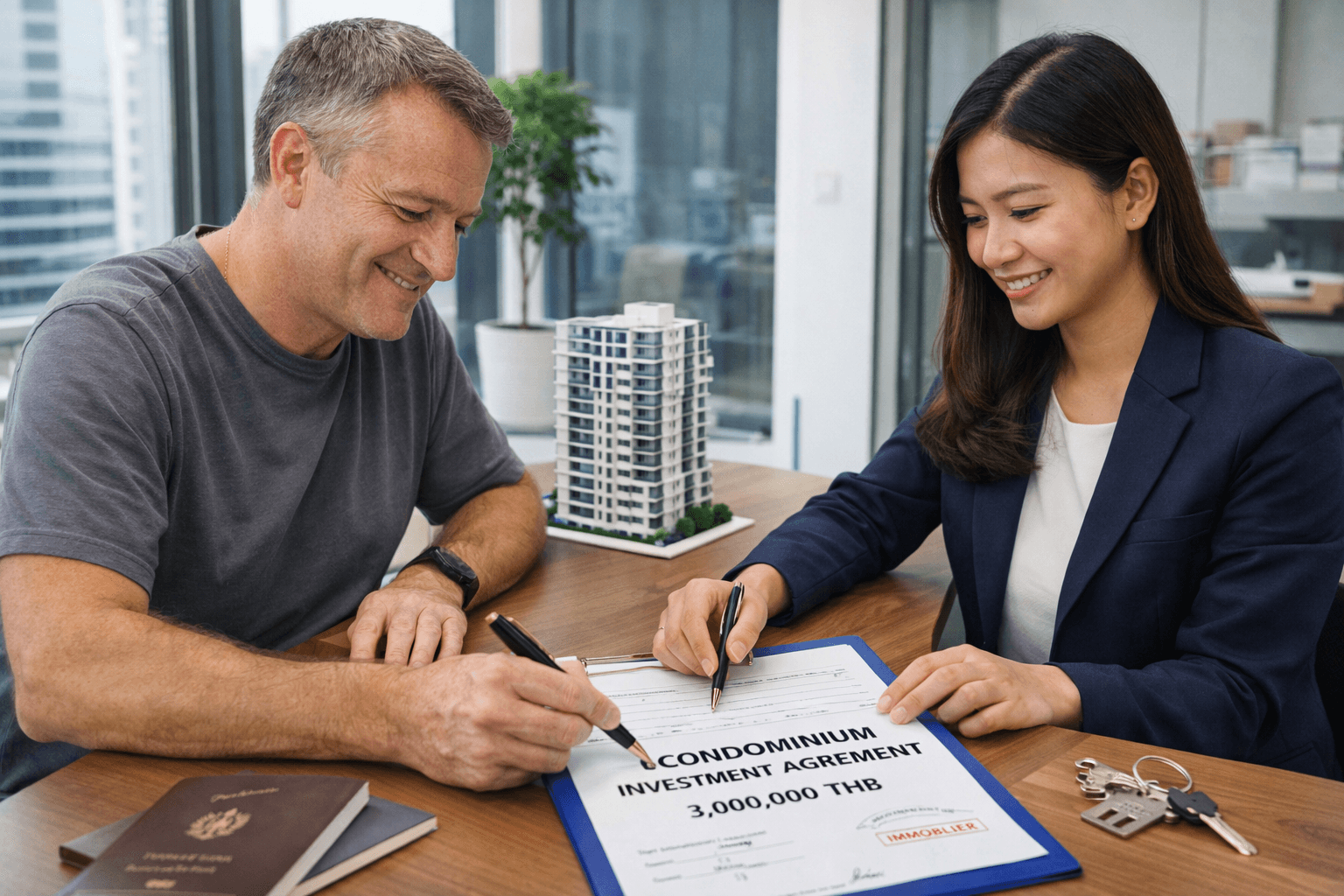

Peut-on acquérir un bien immobilier en Thaïlande avec un prêt hypothécaire belge ?

Lorsqu’un ou une résidente belge envisage d’acheter un bien immobilier en Thaïlande, une question revient très souvent : est-il possible de financer cet achat avec un prêt hypothécaire contracté en Belgique ? La réponse est oui, mais sous certaines conditions, et surtout pas de la manière dont on l’imagine habituellement.

Les banques belges ne financent pas directement un bien en Thaïlande

En Belgique, les banques n’accordent pas de prêt hypothécaire garanti par un bien situé à l’étranger, et encore moins hors de l’Union européenne. Cela signifie qu’il est impossible d’hypothéquer directement un condo ou une villa en Thaïlande auprès d’une banque belge.

Pour une banque belge, un bien immobilier en Thaïlande :

• Est juridiquement hors de son champ de garantie ;

• Est difficilement saisissable ;

• Présente un risque légal et opérationnel trop élevé.

La solution utilisée en pratique : un bien en garantie en Belgique

La solution la plus courante consiste à utiliser un bien immobilier situé en Belgique comme garantie.

Concrètement :

• Vous contractez un prêt hypothécaire en Belgique ;

• La garantie porte sur un bien belge (résidence principale ou secondaire) ;

• Les fonds débloqués sont utilisés pour financer l’achat en Thaïlande.

La banque ne finance donc pas le bien thaïlandais, mais vous finance, vous, sur la base de votre patrimoine belge.

Quelles formes de financement sont possibles en Belgique ?

Selon votre situation, plusieurs options peuvent être envisagées :

• Prêt hypothécaire classique sur un bien belge ;

• Refinancement ou augmentation d’un crédit existant ;

• Prêt à usage libre garanti par une hypothèque ;

• Combinaison entre crédit et épargne personnelle.

Les conditions dépendent :

• De vos revenus ;

• De votre taux d’endettement ;

• De la valeur du bien mis en garantie ;

• De votre situation professionnelle et fiscale.

Le type de bien en Thaïlande reste déterminant

Même si le financement vient de Belgique, les règles immobilières thaïlandaises s’appliquent pleinement.

Pour un ressortissant belge :

• L’achat d’un condo en freehold (pleine propriété) est autorisé ;

• L’achat d’une villa ou maison se fait généralement en leasehold (bail long terme) ou via une structure spécifique.

Les banques belges exigent souvent :

• Que le projet soit clair et documenté ;

• Que le bien soit juridiquement sécurisé ;

• Que les flux financiers soient traçables.

Transfert des fonds vers la Thaïlande : un point clé

Pour que l’achat soit conforme :

• Les fonds doivent être transférés depuis l’étranger ;

• Le virement doit être clairement identifié ;

• Le Foreign Exchange Transaction Form (FETF) est indispensable pour un condo en freehold.

Ce document prouve que les fonds proviennent de l’étranger, condition obligatoire pour l’enregistrement du bien au nom d’un étranger.

Avantages et limites d’un prêt hypothécaire belge

Avantages :

• Taux souvent plus bas qu’en Thaïlande ;

• Financement structuré et encadré ;

• Possibilité d’acheter sans immobiliser toute son épargne.

Limites :

• Exposition du patrimoine belge ;

• Absence de lien juridique entre le prêt et le bien thaïlandais ;

• Risque de change euro / baht ;

• Nécessité d’une bonne planification fiscale.

Impact fiscal et patrimonial à ne pas négliger

Utiliser un crédit belge pour investir en Thaïlande implique :

• Une réflexion sur la résidence fiscale ;

• Une analyse des revenus locatifs éventuels ;

• Une cohérence entre patrimoine belge et projet à l’étranger.

Il est souvent recommandé de :

• Consulter un conseiller financier ;

• Anticiper les implications successorales ;

• Documenter clairement l’origine des fonds.

Conclusion : oui, mais avec une stratégie bien structurée

Oui, un-e résident-e belge peut acquérir un bien immobilier en Thaïlande grâce à un financement provenant de Belgique. Mais il ne s’agit jamais d’un prêt hypothécaire direct sur le bien thaïlandais.

La solution repose sur :

• Un bien en garantie en Belgique ;

• Une structuration claire du financement ;

• Une parfaite compréhension des règles thaïlandaises.

Bien préparée, cette approche permet d’investir en Thaïlande tout en conservant une stratégie patrimoniale cohérente et sécurisée.

Partager ce contenu: