Peut-on acheter un bien immobilier en Thaïlande sans compte bancaire local ? Oui, et voici comment faire

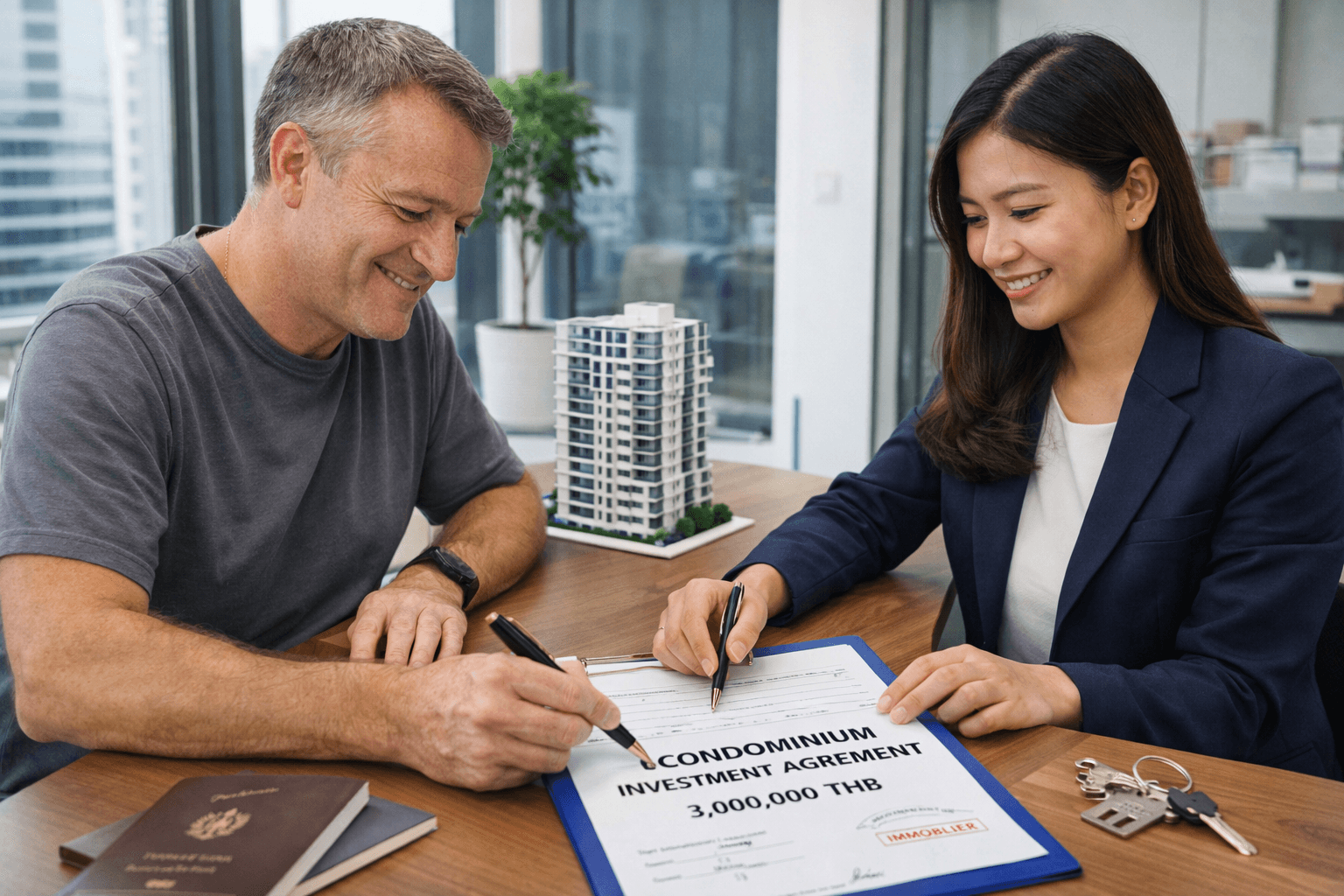

De nombreux expatriés et investisseurs s’intéressent au marché immobilier thaïlandais, réputé attractif et dynamique. Pourtant, une question revient souvent : faut-il ouvrir un compte bancaire en Thaïlande pour acheter un condo ou une maison ? La réponse est simple : non, ce n’est pas obligatoire. Il est tout à fait possible d’acquérir un bien immobilier sans disposer d’un compte local, notamment si vous n’avez pas encore de visa longue durée.

Deux solutions fiables et reconnues permettent de réaliser un achat sécurisé, même en restant à l’étranger.

1) Achat en direct auprès d’un promoteur

La méthode la plus courante pour acheter un appartement neuf (off-plan ou déjà construit) est de passer directement par le promoteur immobilier. Dans ce cas, le paiement peut être effectué depuis un compte bancaire étranger, sans avoir besoin d’un compte thaïlandais.

Voici comment cela se déroule :

• Le promoteur fournit une facture pro forma et ses coordonnées bancaires professionnelles ;

• L’acheteur effectue un virement international depuis son pays de résidence ;

• La banque thaïlandaise du promoteur émet un formulaire spécifique (Foreign Exchange Transaction Form – FETF) attestant que les fonds proviennent de l’étranger ;

• Ce document est essentiel pour que l’acheteur puisse établir le titre de propriété (Chanote ou titre de condominium).

Cette méthode est idéale pour les personnes :

• N’ayant pas de visa longue durée ;

• N’étant pas encore physiquement en Thaïlande ;

• Souhaitant investir dans un condo directement auprès d’un promoteur reconnu.

Elle permet un processus simple, rapide, transparent, et parfaitement conforme aux lois thaïlandaises.

2) Achat via un avocat : le compte séquestre (escrow en anglais)

Seconde alternative, particulièrement appréciée des expatriés : confier l’opération à un avocat ou un cabinet juridique spécialisé dans l’immobilier.

Dans ce cas :

• L’acheteur transfère les fonds sur le compte séquestre (escrow account en anglais) de l’avocat ;

• L’argent reste bloqué jusqu’à la date officielle du transfert de propriété ;

• Le cabinet juridique s’assure que toutes les vérifications sont faites : documents, dettes éventuelles, conformité du bien, taxe de transfert ;

• Une fois le transfert validé au Land Office, l’avocat débloque les fonds au vendeur.

Ce dispositif offre plusieurs avantages :

• Sécurité maximale des fonds ;

• Protection juridique ;

• Assistance complète le jour du transfert de propriété ;

• Aucune obligation d’avoir un compte bancaire thaïlandais ;

• Idéal pour les acheteurs ne résidant pas encore en Thaïlande.

De nombreux cabinets francophones ou anglophones proposent ce service, très apprécié pour sa simplicité et sa transparence.

Une solution parfaite pour les nouveaux arrivants

L’une ou l’autre de ces méthodes permet d’investir en Thaïlande sans aucun compte bancaire local, ce qui est particulièrement pratique lorsque :

• Vous n’avez pas encore obtenu votre visa longue durée ;

• Vous n’êtes pas encore installé en Thaïlande ;

• Vous effectuez un achat à distance ;

• Vous souhaitez sécuriser la transaction sans démarches administratives supplémentaires.

Une fois propriétaire, vous pourrez ouvrir un compte thaïlandais plus facilement, si nécessaire, mais ce n’est pas une obligation pour l’achat lui-même.

Conclusion

Oui, il est tout à fait possible d’acquérir un bien immobilier en Thaïlande sans compte bancaire local. Que ce soit via un promoteur ou via un avocat avec compte séquestre, les deux solutions sont sûres, reconnues légalement et adaptées aux investisseurs étrangers. Cela ouvre la porte à un investissement immobilier simplifié, même pour les personnes n’ayant pas encore de longue présence en Thaïlande.

Partager ce contenu:

Voir aussi :