Comment réduire sa charge fiscale en Thaïlande avec un visa retraite en utilisant son épargne

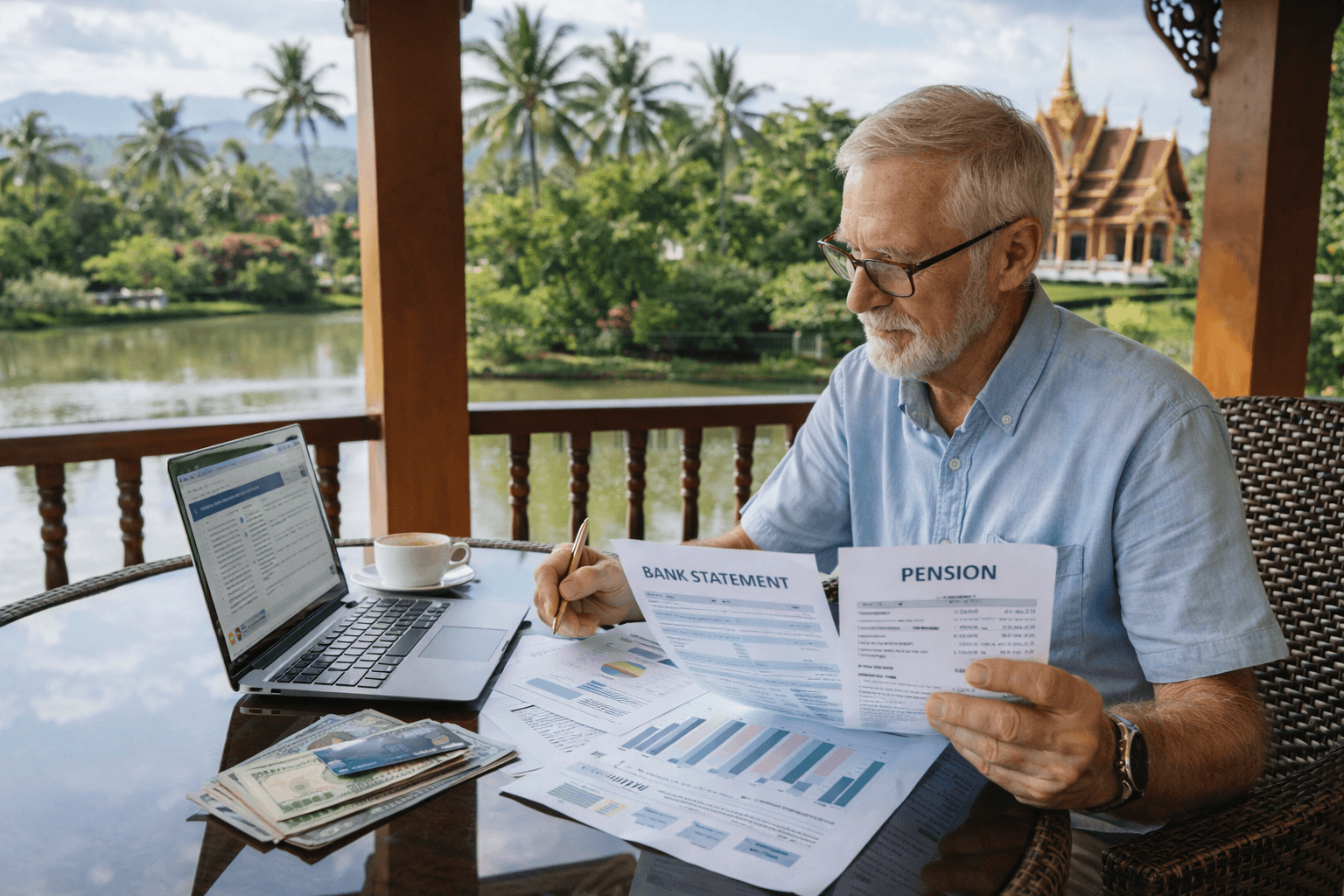

S’installer en Thaïlande avec un visa retraite permet de profiter d’un cadre de vie agréable, mais la question de la fiscalité devient rapidement centrale. Depuis le renforcement des règles fiscales, les retraités expatriés doivent être attentifs à la manière dont leurs revenus sont utilisés et transférés en Thaïlande. Une stratégie simple et légale consiste à payer ses dépenses courantes avec son épargne, plutôt qu’avec les revenus de sa pension.

Comprendre le principe de base de la fiscalité

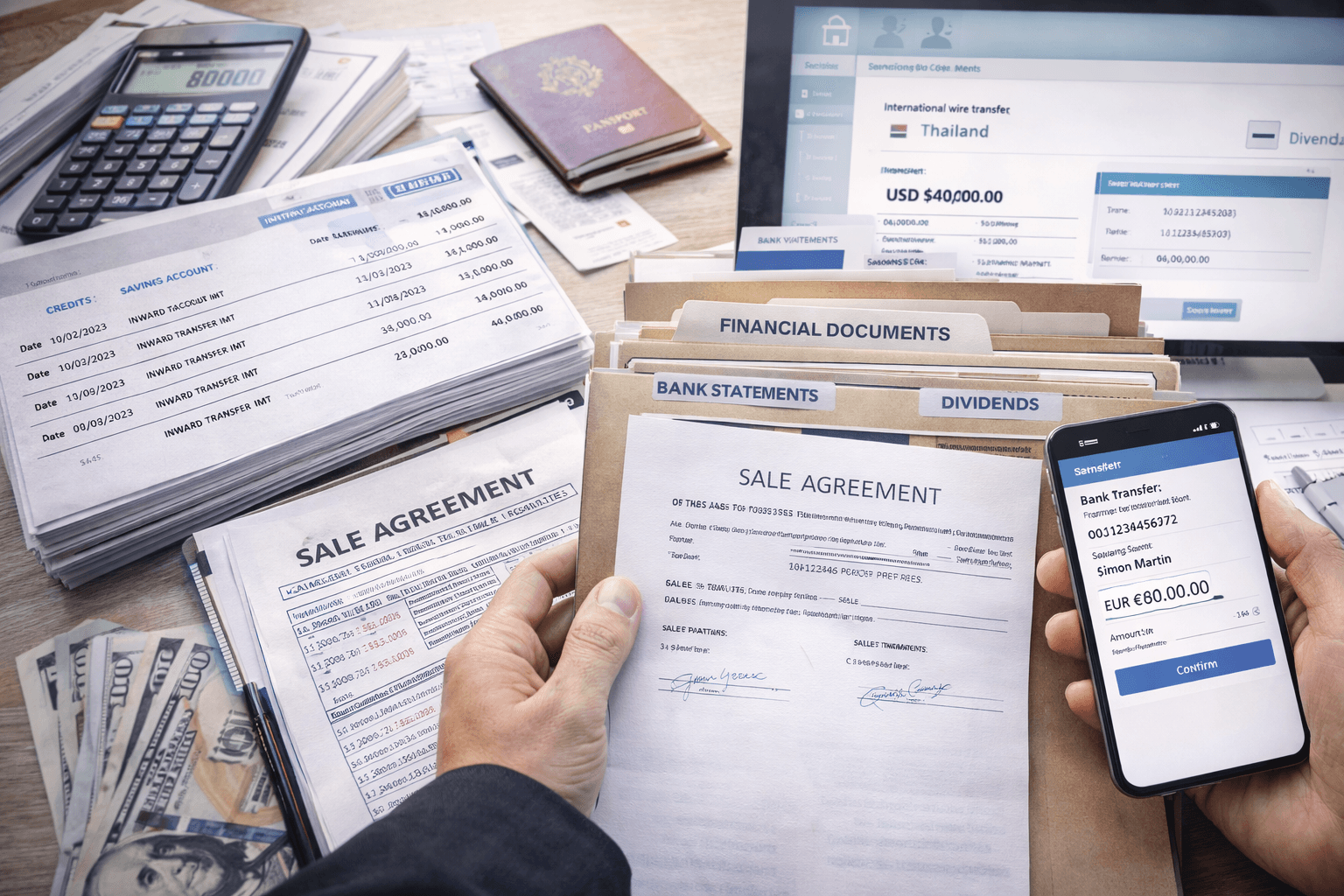

En Thaïlande, les revenus étrangers peuvent devenir imposables s’ils sont transférés sur le territoire et considérés comme des revenus de l’année en cours. Les pensions de retraite entrent clairement dans cette catégorie lorsqu’elles sont utilisées pour couvrir les dépenses locales.

À l’inverse, l’épargne constituée antérieurement (capital déjà taxé dans le pays d’origine) n’est généralement pas considérée comme un revenu imposable, à condition de pouvoir en justifier l’origine.

Utiliser son épargne pour les dépenses du quotidien

La stratégie consiste à distinguer clairement deux flux :

• La pension de retraite, conservée sur un compte à l’étranger ;

• L’épargne personnelle, utilisée pour financer la vie quotidienne en Thaïlande.

En payant le logement, l’alimentation, les assurances, les loisirs ou les soins médicaux avec de l’épargne, vous limitez le montant de revenus imposables transférés en Thaïlande. Cette approche permet de réduire mécaniquement la base taxable, tout en restant dans un cadre légal.

Réduire les transferts de pension vers la Thaïlande

Moins vous transférez de pension sur un compte thaïlandais, plus vous limitez l’exposition fiscale. Beaucoup de retraités choisissent ainsi de :

• Transférer uniquement le strict nécessaire ;

• Utiliser des cartes internationales ou des solutions de paiement alternatives ;

• Conserver leurs revenus réguliers hors de Thaïlande.

Cette gestion fine des flux financiers est particulièrement pertinente pour les retraités disposant d’une épargne confortable.

Justifier l’origine des fonds : un point essentiel

Pour que cette stratégie soit efficace, il est indispensable de pouvoir démontrer que les fonds utilisés proviennent bien de l’épargne :

• Relevés bancaires ;

• Historiques de comptes ;

• Documents attestant de la constitution du capital.

Une bonne traçabilité permet d’éviter toute requalification en revenu imposable en cas de contrôle.

Une stratégie légale, mais à adapter à chaque situation

Chaque situation est différente : pays d’origine, conventions fiscales, montant de la pension, niveau d’épargne. Il est donc recommandé de :

• Structurer ses comptes avant l’installation ;

• Séparer clairement revenus et capital ;

• Se faire accompagner si nécessaire par un spécialiste fiscal.

Conclusion : anticiper pour payer moins d’impôts

Pour les titulaires d’un visa retraite, utiliser son épargne plutôt que sa pension pour les dépenses en Thaïlande est une stratégie simple, légale et efficace pour réduire sa charge fiscale. Elle repose avant tout sur l’anticipation, la clarté des flux financiers et une bonne organisation personnelle.

Partager ce contenu: