CFE en Thaïlande : utile quand on est expatrié(e) ?

Quand on s’installe en Thaïlande, la CFE (Caisse des Français de l’Étranger) permet de conserver une continuité “à la française” pour la santé, mais ce n’est pas une assurance magique. Le bon choix dépend surtout de votre âge, de votre budget, de votre état de santé et du niveau de couverture souhaité.

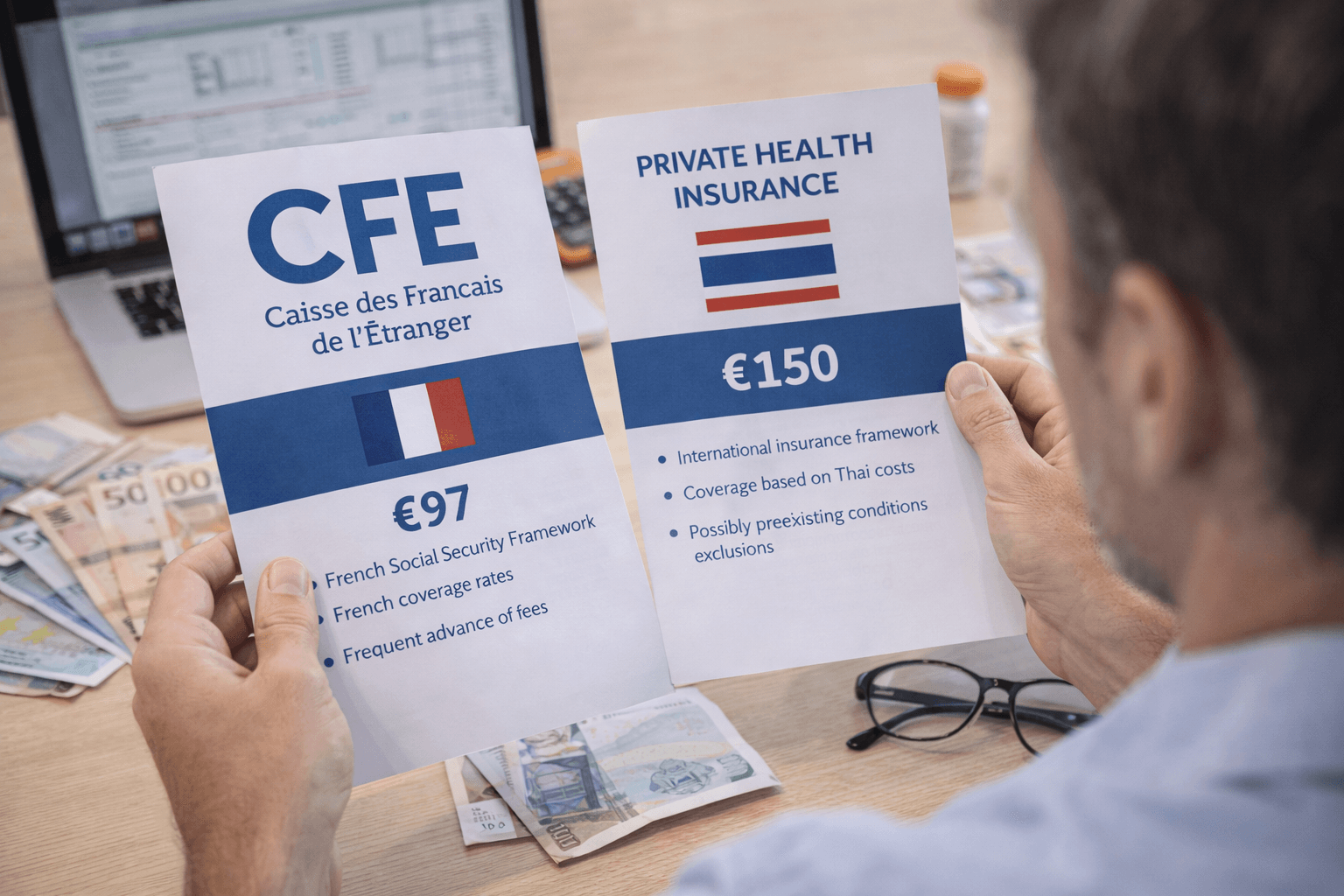

CFE ou assurance privée internationale : la différence

La CFE fonctionne comme une base de Sécurité sociale à l’étranger : elle rembourse des soins (consultations, médicaments, analyses, hospitalisation, maternité, etc.) selon ses règles de prise en charge (taux/forfaits selon le pays), ce qui peut laisser un reste à charge si les frais réels en Thaïlande sont élevés (hôpitaux privés, chambre individuelle, actes coûteux, etc.).

Beaucoup d’expatrié(e)s ajoutent donc une complémentaire (ou choisissent une offre “packagée”) pour se rapprocher d’un remboursement aux frais réels.

À l’inverse, une assurance santé internationale privée est souvent “au 1er euro” et peut être plus alignée sur les coûts locaux, avec parfois des services pratiques (prise en charge directe/tiers payant selon réseau). En contrepartie, l’assureur peut demander un questionnaire médical, appliquer des exclusions (maladie préexistante notamment), voire refuser un dossier, surtout avec l’âge.

Éligibilité et adhésion

L’adhésion à la CFE est volontaire et s’adresse aux Français et Françaises vivant à l’étranger (selon statut et offre). La CFE détaille ses conditions et cas d’adhésion dans sa FAQ et ses pages d’offres.

Cotisations, avance de frais et remboursements

- Cotisations : variables selon l’offre et le profil (âge, situation) ;

- Avance de frais : fréquente en Thaïlande (paiement à l’hôpital, puis remboursement). Certaines solutions partenaires peuvent faciliter la prise en charge hospitalière ;

- Remboursement : la CFE rembourse selon ses barèmes (taux/forfaits), d’où l’intérêt d’une complémentaire si vous visez le privé haut de gamme.

Avantages et inconvénients

Avantages CFE : continuité de droits, cadre “Sécurité sociale”, utile si vous voulez garder un lien avec le système français et compléter au besoin.

Inconvénients : reste à charge possible en Thaïlande, avance de frais, nécessité fréquente d’une complémentaire pour être confortable.

Comment choisir

- Jeune et en bonne santé : une internationale privée peut être compétitive, mais attention aux exclusions ;

- Antécédents, besoins réguliers, ou volonté de “sécurité” : CFE + complémentaire est souvent plus rassurant ;

- Budget serré : comparez le coût total (cotisations + reste à charge probable).

Partager ce contenu: